Segue fechamento de NOVEMBRO / 2017:

Resumo:

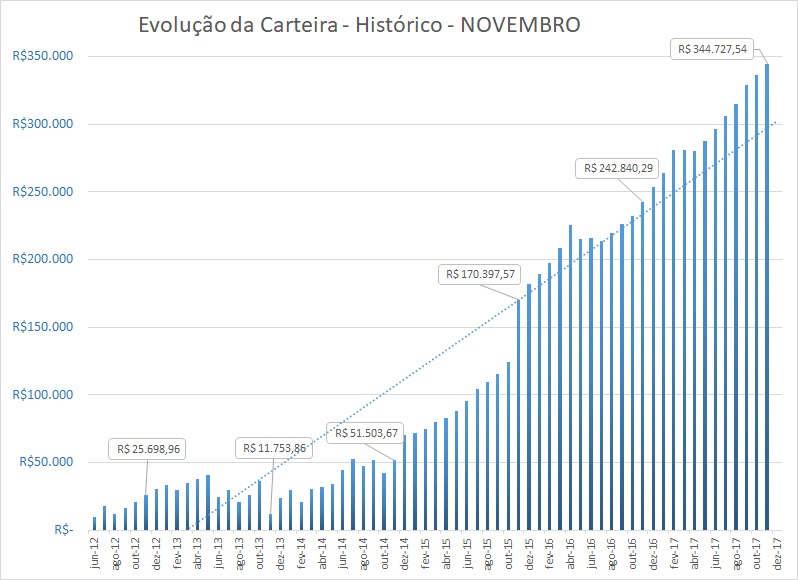

- Carteira [ Ativos Financeiros ] atual: R$ 344.727,54

- Valor investido no imóvel até novembro/17: R$ 234.629,71*

*(Todo dinheiro investido no imóvel até o momento, sem correções - valores absolutos).

- Valor Total de Patrimônio (carteira + imóvel): R$ 579.357,25

Renda Passiva:

- Renda Passiva de Novembro/2017: R$ 2.840,73**

**(Aluguel, Juros de TD Selic, LCA, LCI, CDB, Debenture e rendimentos de FII).

A renda passiva de novembro cobriu 125% dos meus gastos no mês.

A renda passiva de 2017 cobriu 90% dos meus gastos no ano.

Variações no período:

- Variação da Carteira no período (novembro/17): 2,49%

- Variação da Carteira em 12 meses (nov/16 a nov/17): + 41,96%

- Rentabilidade do mês (nov/17): - 0,23 %

- Rentabilidade do ano (até nov/17): + 13,19%

- Rentabilidade em 12 meses (nov/16 a nov/17): + 14,86%

Olá amigos!

Pela segunda vez, tive uma rentabilidade negativa, muito puxada pela renda variável e TD. Ainda assim, nada catastrófico.

Os melhores ativos de novembro foram NSLU11 (+ 5,0%) e FEXC11 (+4,7%).

Os piores ativos foram PETR4 (-8,3%) e HGBS11 (-6,5%).

Renda passiva foi muito boa, devido ao cupom recebido do Tesouro Direto neste mês. Gastos conforme a média. Se vocês observarem, a evolução de patrimônio dos últimos 2 anos foram bem consistentes.

Apesar dos fortes gastos que irão ocorrer em dezembro, já aviso aos amigos: dezembro entrarei forte nos aportes! Salário, Bônus, 13°... só não sei onde investir ainda. Pelo que está parecendo, muitas notícias que desagradam o mercado estão saindo (falta de apoio para aprovação da reforma da previdência, Lula em alta...), e pelo visto isso irá continuar por alguns meses. Devido a minha falta de conhecimento e capacidade de analisar impactos macroeconômicos na minha carteira, estou pensando em segurar aportes, deixando o dinheiro em alguma aplicação com liquidez diária.

Provavelmente entrarei também em criptomoedas (estou estudando a respeito), mas com baixíssima exposição (algo entre R$ 2.000 a R$ 5.000), o que irá representar menos de 1% da minha carteira.

Obvio que a carteira de cada investidor reflete o perfil de cada um, e eu sempre fui muito conservador. Acho que isso se deve porque eu trabalhei MUITO para acumular esse montante que vos apresento nestes fechamentos. Meu psicológico não está preparado para perdas significativas.

Vai que esses 5K que eu provavelmente irei investir se tornem R$ 50.000 daqui alguns anos? hehehe

Bom, em agosto, fiz o seguinte comentário em um post:

Não sou muito de comentar sobre minha vida amorosa aqui, mas... dessa vez se faz necessário, para fins de registro. Conheci uma garota incrível! Daquelas que mexe com a nossa cabeça, e nos faz repensar algumas coisas...

É sério, estou me sentindo com 14 anos algumas vezes, chega a ser engraçado. Daqui alguns meses, quero voltar a ler aqui e ver se isso foi mais uma perda de tempo, ou se eu encontrei a futura Sra. Japoneuza..

Será?

Para fins de registro: é possível afirmar que eu estou em um relacionamento agora!😍 hahaha

Está tudo bem legal.. mas, como disse antes, não sou muito de comentar minha vida amorosa aqui, logo... não irei transformar meu blog com historinhas nem mudar para japainlove.blogspot...

Um grande abraço a todos!